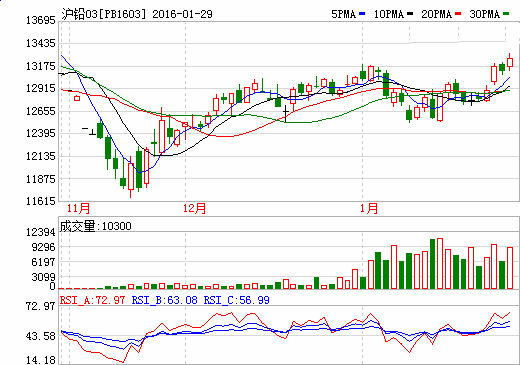

近两日沪铅期货主力合约强势上涨,突破上方16,300元/吨压制,最终收于16,815元/吨,日内最高价16,895元/吨,在消费淡季刷新近四个月以来沪铅主力合约最高价。

春节期间,炼厂平稳产出,下游消费缺失,库存累积,节后首日铅价收跌2.06%,随后在下游铅蓄电池企业逐渐复产的情况下,铅价缓慢回升,下游阶段性补库结束后,多以刚需采购为主,且下游处于传统消费淡季,铅市成交转淡,沪铅合约在16,300元/吨位置受到压制后小幅震荡。

从当前铅市基本面来看,矿端偏紧矛盾逐渐传递至炼厂端,河南地区通常在3-5月淡季行情下安排常规检修,但今年在原料偏紧的情况下检修或已提前开启,且河南地区涉及原生铅产能较大,其中3家为上期所注册交割品牌,预计4月该地区原生铅产量环比下降1.2万吨,同比下降超3 万吨;而下游新增产能爬坡带来一定的备库需求,市场预计铅市供给收缩,为此次铅价上行提供一定的推力,但随着铅价走高,再生铅炼厂利润好转,开工显著回升,弥补部分原生铅产量减量,加之当前处于下游传统消费淡季,下游对高铅价接受度不高,或使铅价冲高后再度承压。

整体来看,本次铅价强势上行主要集中在近月合约,矿端偏紧及供给端收缩虽有一定推动作用,但主要推动力来自资金面情绪影响,基本面支撑相对有限,单边不建议高位追多。

风险因素:宏观风险,炼厂超预期减产。