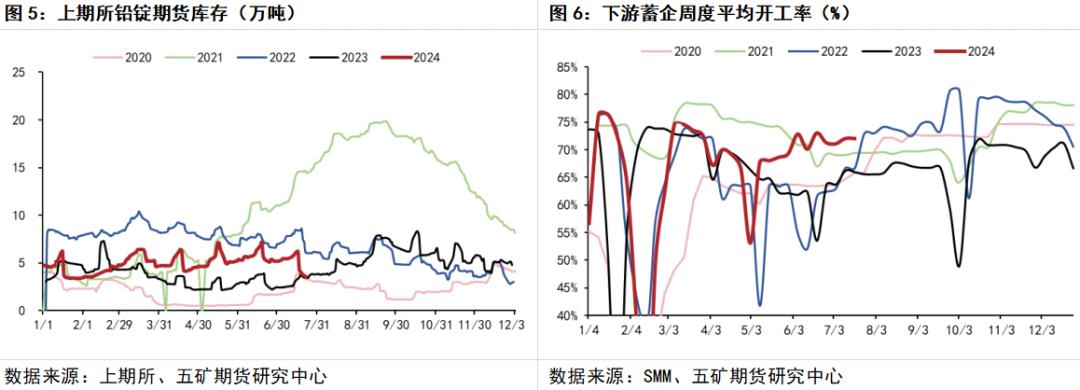

原生端,本周铅精矿港口库存2.3万吨,工厂库存20.6天,铅精矿进口TC5美元/干吨,铅精矿国产TC600元/金属吨,开工率录得62.15%,原生锭厂库0.3万吨。再生端,铅废库存10.3万吨,再生铅锭周产2.6万吨,再生锭厂库0.6万吨。铅价高位,冶炼企业供应下行空间有限,再生炼厂存复产预期。需求端,铅蓄电池开工率72.08%,24年6月蓄企企业成品库存天数下行至15.86天,经销商库存天数小幅下行至37.86天,蓄企低库存状态下,开工及需求仍然旺盛。上周交割下游提货较多,仓单降幅明显。

近端紧缺主要体现在下游“相对”旺盛的消费。2407合约交割量3.49万吨,相较于6月交割的2.22万吨及5月交割的2.54万吨,7月交割量显著提升,仓单量大幅下行至3.87万吨,达到24年春节后新低。虽然当前铅锭进口利润较高,安进口窗口持续开启,但由于进口铅锭为非标品,进口商采取重熔渠道进行重熔、贴牌仍需一定时间,以当前持仓量与虚实比评估,2408合约空头交割压力仍然偏大。

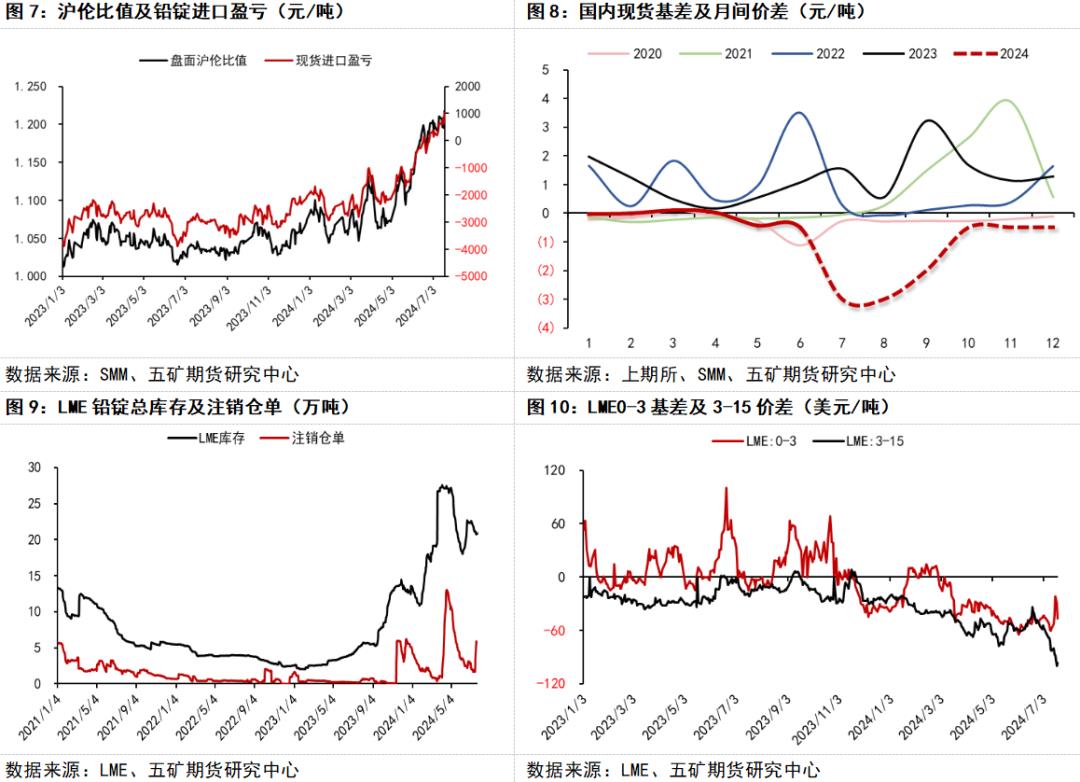

远端过剩主要体现在长期较高的进口利润。根据6月海关数据,铅锭净进口0.1万吨,粗铅净进口0.6万吨。进口窗口开启以来实际进口到货有限,且进口货源转为交割品渠道仍未大量开启。LME盘面亦有异动,7月17日起LME注销仓单量激增,截至7月19日注销仓单从1.72万吨增至5.27万吨,0-3价差亦伴随注销仓单的激增一度大幅上行,或有部分参与者通过LME买入交割建立现货正套头寸。若后续进口商重熔渠道打通,大量铅锭将持续流入国内,铅锭现货预期趋松。

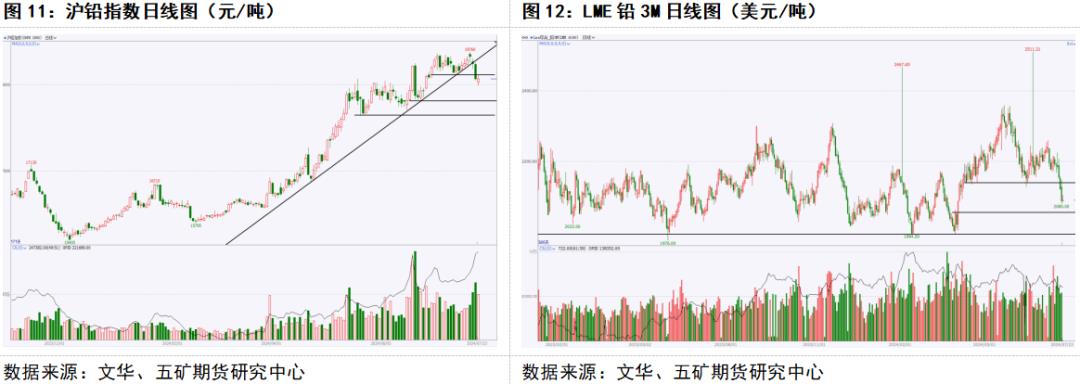

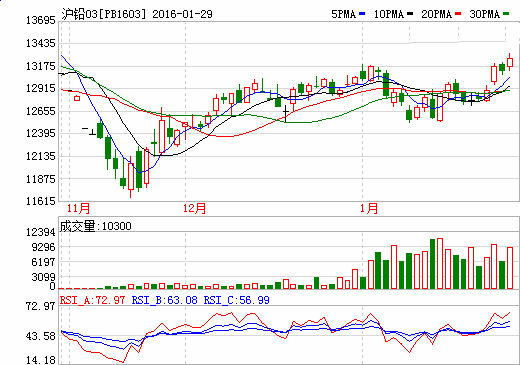

有色板块与其他大宗商品氛围偏空,存在一定投机资金选做空配。技术形态来看,有色板块中,从铝链到锌锡再到铅,各品种依次破位下跌,铅价于7月22日跌破上升趋势,后续可能形成双顶形态,仍有较大下行风险。盘面表现为增仓下跌,多空矛盾加大,月差走扩,主要矛盾体现在月间矛盾,即近端的紧缺现实与远端的过剩预期。产业角度来看,后续近月合约下跌空间有限,远月合约仍有下行空间。当前沪铅持仓又达历史新高,资金博弈较多,预计单边价格有较大的回调风险,后续关注进口铅锭重熔进度与实际进口到货量。